Notícias

Por que a sua empresa não pode cobrar o mesmo valor do seu concorrente?

Wilson Giglio apresenta em artigo aspectos fundamentais sobre entendimento de custos

Por: Wilson Giglio

Por que a sua empresa não pode cobrar o mesmo valor do seu concorrente?

Simplesmente porque NENHUMA EMPRESA É IGUAL A OUTRA. Simples assim.

Vejamos:

1 – A sua forma de tributação pode ser MEI, ME, EPP, LUCRO PRESUMIDO ou LUCRO REAL. Tudo depende do seu faturamento e, mesmo assim, para cada faturamento existe um percentual de imposto diferente.

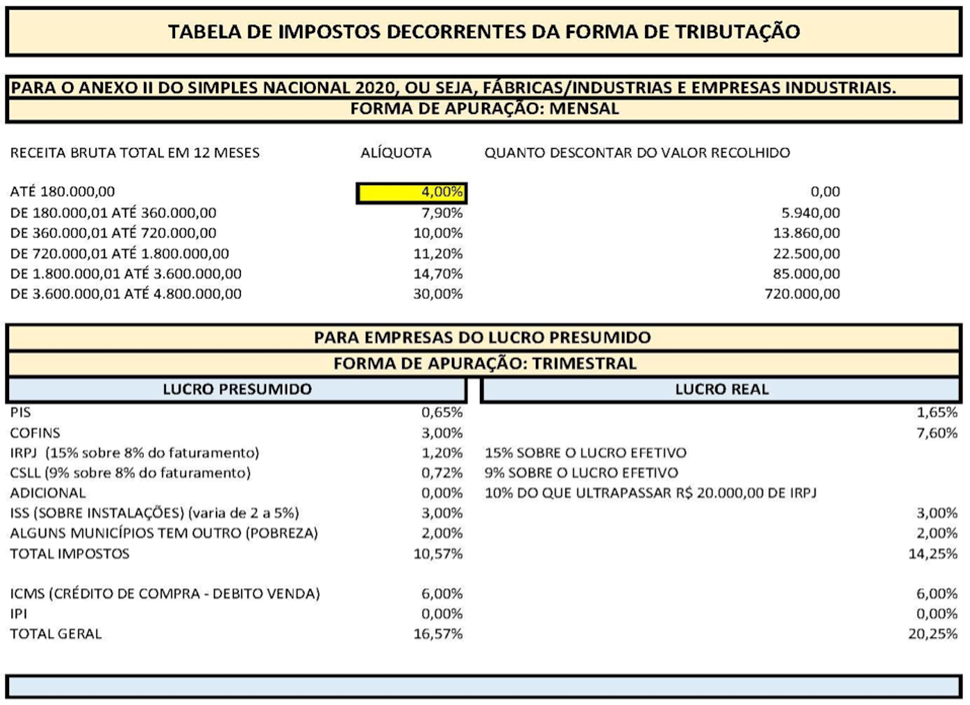

O MEI (Microempreendedor Individual) o imposto é equivalente a uma TAXA FIXA de R$ 55,00 por mês, além do eventual recolhimento de INSS individual. A ME (Microempresa) pode faturar até R$ 4.800.000,00 e a tabela do percentual do imposto é alterada de acordo com o faturamento, e o percentual vai de 4% até 30%, mas normalmente a empresa ME fatura até R$ 480.000,00 no ano.

A EPP (Empresa de Pequeno Porte) pode faturar até R$ 4.800.000,00 e a tabela do percentual do imposto também é alterada de acordo com o faturamento, o percentual vai de 4% até 30%, conforme demonstra a TABELA DE IMPOSTOS logo mais abaixo.

No LUCRO PRESUMIDO, com uma contabilidade um pouco mais elaborada, o percentual do IRPJ é de 8% sobre 15% do faturamento bruto, a CSLL é de 9% sobre 8%, também sobre o faturamento. Só que neste caso, além destes impostos ainda paga PIS e COFINS, além do ICMS para o Estado e o ISS para a Prefeitura. Algumas empresas optam por este tipo de tributação em razão do faturamento e por, algumas vezes, compensa mais em relação ao imposto, além de que algumas grandes empresas só compram de empresas que não estão no SIMPLES NACIONAL.

No LUCRO REAL, com uma contabilidade absolutamente CORRETA, dentro de todos os preceitos da legislação, os impostos são os mesmos do LUCRO PRESUMIDO, com a diferença que é sobre o LUCRO BRUTO e, neste caso, nem sempre é os 8% do LP. Compensa apenas para as empresas que tem um lucro inferior a estes 8%. Normalmente não é o caso das empresas de comunicação visual e similares, embora seja adotado por uma boa parte das indústrias.

2 – Todas os seus custos fixos e despesas operacionais fixas são diferentes do seu concorrente. Só isso já bastaria para que você não comparasse o seu valor de venda com o valor de mercado.

3 – A maioria dos seus valores de compra de MATÉRIA PRIMA e MATERIAIS AUXILIARES também são diferentes do seu concorrente. Talvez o seu concorrente ou você mesmo tenha capital de giro para fazer a compra à vista e, desta forma, conseguir um desconto na aquisição da mesma, coisa que, se comprando a prazo, o valor vai ser diferente.

4 – A sua quantidade de máquinas versus a sua produtividade, também são diferentes do seu concorrente. Não se pode medir a produtividade pela metragem básica do equipamento. Digamos que sua máquina diga que pode produzir 60 metros por hora. Ora, você não produz isso, até porque pegar apenas um pedido com 60 metros ou mais é muito difícil. O normal são trabalhos de 1 metro até 10 metros, no máximo. E se depender de material, teremos lonas com várias gramaturas, além dos adesivos. Existe a necessidade da troca da bobina (ou rolo), o alinhamento do material na máquina, a verificação de tinta, abertura do arquivo, e todas as demais tarefas que farão com que o impressor consiga produzir algo em torno de 40 metros por hora, e olhe lá. Então se você diz que fabrica 480 metros por dia (considerando aqui 8 horas de trabalho) isso não é verdade. Até porque o seu colaborador vai tomar café, vai pegar material no estoque, vai no banheiro e, portanto, poderá considerar apenas umas 6 horas e meia de trabalho efetivo do seu colaborador. Tudo isso vai fazer uma tremenda diferença no seu valor final de venda.

5 – Algumas empresas pagam COMISSÃO aos seus vendedores ou consultores comerciais (ou de venda), outras pagam apenas um valor fixo. Também isso faz uma grande diferença no valor final.

6 – Algumas empresas trabalham com uma margem de desconto, que é o correto. Quando o cliente aceita o valor, sem pedir desconto, o que é muito difícil, a empresa acaba ganhando mais, pois a margem não é utilizada. Mas quando o cliente faz um pedido um pouco maior, de valor relevante, a empresa, para fechar o negócio, pode fazer uso desta margem, garantido a venda do seu produto. Também essa parte faz uma grande diferença no final.

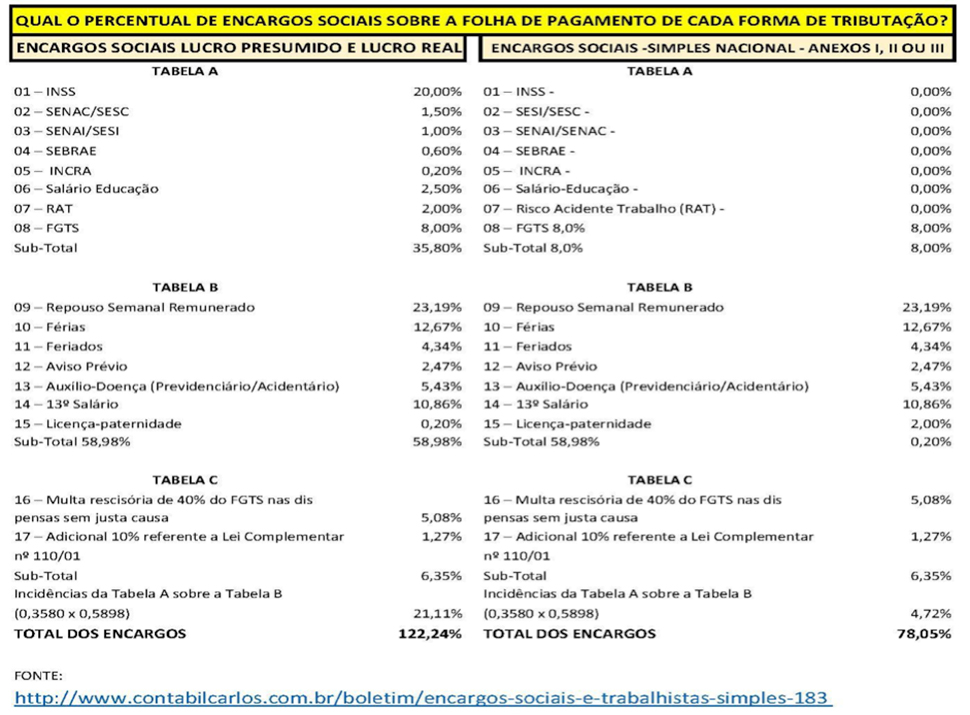

7 – Algumas empresas, inadvertidamente não incluem, em seus valores de venda, os encargos sociais de seus colaboradores, ou o fazem com um percentual errado. O correto é 67,21% para empresas cadastradas no SIMPLES NACIONAL e de 107,51% para empresas do Lucro Presumido e Lucro Real. A não inclusão destes percentuais no valor minuto, dos seus colaboradores, bem como de todos os benefícios pagos normalmente (Vale transporte, Vale Alimentação, Cesta Básica, etc...) acabam saindo do LUCRO da empresa e não do bolso do consumidor como deveria ser.

8 – Outro erro muito comum é as empresas não incluírem, também, a DEPRECIAÇÃO de seus equipamentos, inclusive manutenções preventivas e obrigatórias, tais como a troca das cabeças das máquinas, por exemplo, cujo valor é bem significativo. Este valor, devidamente calculado, deverá sim fazer parte do CUSTO de sua produção e, portanto, do seu valor de venda. Caso contrário está fadado a no final da vida útil do seu equipamento (ou móvel, ou veículo, ou máquina, ou computador) ter que tirar o dinheiro da sua empresa para repor o mesmo quando, o correto, é incluir toda esta parte no seu preço de venda.

Tenho certeza que vocês concordam se apenas analisarmos bem estas duas tabelas acima, a primeira de encargos sociais sobre a folha de pagamento e a segunda (acima) de impostos poderão verificar que é IMPOSSÍVEL uma empresa ter o mesmo valor de venda que a outra.

Mas ainda assim temos mais aspectos para considerar.

Vamos considerar apenas os tempos das seguintes tarefas, que toda empresa tem:

- de compra de matéria prima, material auxiliar, material de EPI, ferramentas, etc…;

- de elaboração da arte do cliente (ou verificação da mesma para impressão);

- do tempo que o consultor demandou na visita até fechar o negócio;

- do tempo da elaboração do briefing e do orçamento;

- do tempo para pegar o material para impressão, separar, alinhar e colocar para rodar;

- do tempo de retirada da impressão e envio para o acabamento;

- do tempo de acabamento do produto;

- do tempo da elaboração da embalagem;

- de todos os tempos do controle de qualidade em todos os departamentos;

- do tempo da elaboração da Nota Fiscal e boleto;

- do tempo de informação ao cliente para retirada;

- do tempo de instalação do produto finalizado (incluindo o percurso).

Isso para citar apenas alguns, que precisam ser mensurados e inseridos no orçamento.

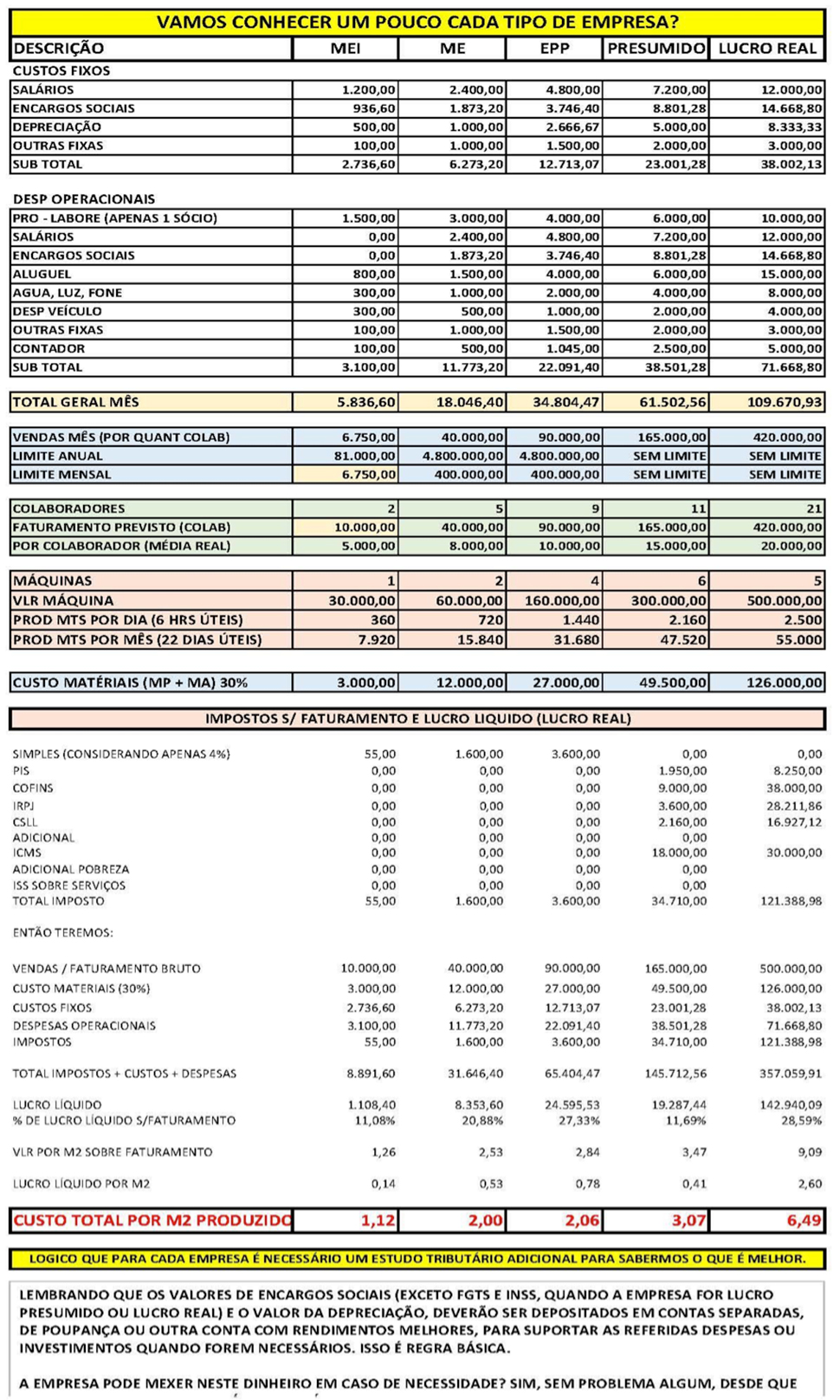

Como vocês podem notar cada empresa tem um valor específico para o M2 produzido, se for o caso, considerando que toda esta produção se refere tão somente a elaboração de banners ou adesivos, ok.

Lógico que todos estes valores são fictícios, criados apenas para demonstrar aqui, a IMPOSSIBLIDADE de uma empresa ter o mesmo valor da outra, isso não existe.

Na próxima matéria: Como calcular corretamente o seu preço de venda, veremos, mais especificamente todos estes pormenores e vocês poderão entender melhor tudo o que estou apresentando neste momento.

Assista a LIVE correspondente a este artigo (que disponibiliza 4 super bônus) no youtube:

Caso queira fazer alguma sugestão, crítica ou comentário, fique à vontade, meu skype é wilson.giglio1.

Desejo que Deus continue abençoando você, sua empresa e seus colaboradores.

Grande e fraternal abraço a todos.

Wilson Giglio

Consultor em Gestão Empresarial

Organizador de Empresas e Equipes

SKYPE: wilson.giglio1

Notícias

Realização

![]()

![]()